Jasa Akuntansi merupakan layanan jasa pengelolaan keuangan yang diberikan untuk membantu mengelola keuangan klien, serta memastikan kepatuhan terhadap standar akuntansi dan regulasi yang ada. Tidak hanya bagi perusahaan saja, layanan jasa tersedia bagi umum untuk mengelola keuangan pribadi juga.

Untuk itu, kita perlu memahami secara jelas bagaimana tahapan siklus akuntansi perusahaan jasa di artikel ini.

Siklus Akuntansi Perusahaan Jasa

Jasa akuntansi tidak terjadi melalui satu tahap saja, namun memiliki berbagai tahapan sebagai berikut:

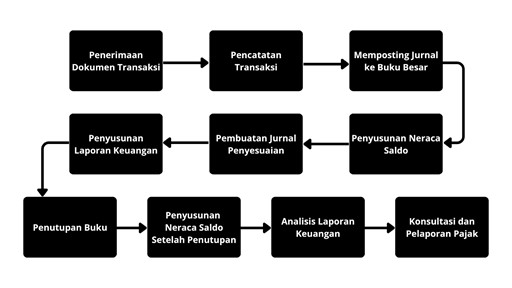

1. Penerimaan Dokumen Transaksi

Demi menyusun laporan keuangan yang otentik, akuntan akan meminta dokumen yang dibutuhkan seperti nota, kwitansi, dan lain-lain setelah persetujuan dengan klien.

2. Pencatatan Transaksi

Setiap dokumen yang telah diterima oleh akuntan akan dipindahkan dan dicatat dalam jurnal akuntansi. Ada dua jenis jurnal yang ada, yaitu jurnal umum ataupun jurnal khusus. Jurnal khusus merupakan pencatatan yang dikhususkan untuk transaksi yang berulang, seperti pembelian dan penjualan.

3. Memposting Jurnal ke Buku Besar

Setiap pencatatan yang tertulis pada jurnal umum maupun khusus akan dipindahkan dan diklasifikasikan berdasarkan akunnya dalam buku besar.

4. Penyusunan Neraca Saldo

Beralih dari buku besar, setiap pencatatan akan disusun dalam Neraca saldo untuk mengetahui keseimbangan saldo dalam pencatatan dari debit dan kredit laporan.

5. Pembuatan Jurnal Penyesuaian

Pada periode akhir, ada beberapa hal yang harus disesuaikan kembali, seperti piutang tak tertagih, penyusutan aset, biaya dibayar dimuka, dan lain-lain. Setiap aspek buku besar akuntansi yang perlu disesuaikan akan dicatat dalam jurnal penyesuaian untuk menjabarkan setiap akunnya.

6. Penyusunan Laporan Keuangan

Laporan keuangan dibuat untuk melihat apakah keuangan sedang mengalami laba atau rugi. Neraca saldo akan disesuaikan pada laporan keuangan sebelum menentukan pencatatan laba rugi, serta posisi keuangan.

7. Penutupan Buku

Penutupan buku dibuat untuk menutup akun sementara dan dipindahkan ke akun modal.

8. Penyusunan Neraca Saldo Setelah Penutupan

Neraca saldo setelah penutupan dibuat untuk memastikan bahwa saldo pada akhir periode sudah seimbang.

9. Analisis Laporan Keuangan

Setelah neraca terakhir dibuat, akuntan akan menganalisa format laporan keuangan guna untuk memberikan gambaran mengenai kondisi keuangan klien.

10. Konsultasi dan Pelaporan Pajak

Akuntan akan membantu memberikan konsultasi mengenai kondisi keuangan klien, serta membantu klien untuk menyusun laporan pajak.

Penting untuk mengetahui tahapan apa saja yang terjadi dalam menggunakan jasa akuntansi. Dengan menggunakan jasa tersebut, klien dapat mengelola keuangannya dengan lebih baik, namun tetap patuh terhadap regulasi yang ada.

Metode Pencatatan Laporan Keuangan

Selain daripada itu, penting juga untuk kita mengetahui metode pencatatan yang dapat digunakan dalam membuat suatu laporan keuangan. Terdapat dua metode berbeda yaitu Metode Pencatatan Akrual (Accrual Basis) dan Metode Pencatatan Kas (Cash Basis).

1. Metode Pencatatan Akrual (Accrual Basis)

Metode Pencatatan Akrual merupakan metode pencatatan di mana pencatatan terjadi saat terjadinya pendapatan dan beban, bukan saat penerimaan atau pengeluaran kas. Dengan arti, pendapatan dicatat saat terjadinya pemasukan walau kas belum diterima, beban dicatat walau belum dibayarkan, sehingga menghasilkan laba rugi yang lebih realistis. Umumnya, metode tersebut digunakan oleh perusahaan besar, entitas nirlaba, serta wajib pajak (WP) yang menyusun laporan milik komersial secara lengkap.

Contoh pencatatan:

- [Gaji bulan desember akan dibayarkan tanggal 2 Januari] maka pencatatan akan tetap dilakukan pada bulan desember.

- [Pembayaran jasa untuk bulan Mei akan dibayarkan pada bulan Juni] maka pencatatan akan dilakukan pada bulan Mei.

2. Metode Pencatatan Kas (Cash Basis)

Metode Pencatatan Kas merupakan metode pencatatan yang hanya memperhatikan transaksi keluar masuknya kas. Dengan arti, metode tersebut tidak memperhatikan kapan jasa diberikan, maupun penyerahan barang. Dalam pencatatan pendapatan, pencatatan dilakukan saat kas diterima. Begitu pula dengan pencatatan beban, pencatatan dilakukan saat kas dibayarkan. Metode tersebut memang sederhana, tetapi dapat menyimpang dari keadaan aktual bisnis. Umumnya, metode tersebut digunakan oleh UMKM dan WP yang tidak menyusun laporan komersial.

Contoh pencatatan:

- [Gaji karyawan bulan September dibayarkan bulan Oktober] maka pencatatan akan dilakukan pada bulan Oktober

- [Jasa diberikan pada bulan Februari, tetapi baru dibayar bulan Maret] maka pencatatan akan dilakukan pada bulan Maret

Nah itulah penjelasan lengkap terkait tahapan jasa akuntansi, sangat penting bagi Anda mengetahui bagaimana siklus siklus akuntansi perusahaan jasa bekerja. Agar sama-sama bisa memantau kinerja di dalamnya.

KAP EHS Kantor Akuntan Publik Eddy Hutarso & Satria selalu mengedepankan kinerja profesional dan transparan, dalam setiap pelaporan jasa akuntansi. Hubungi kami untuk konsultasi lebih lanjut.

Baca Juga : Apa itu Stock Opname? Pengertian, Fungsi & Cara Efektif Melakukannya